2024年度税制改正で、勤続20年超への退職所得課税の優遇措置撤廃こそ見送られたが、賃上げ促進税制が拡充される。持続的な賃上げに繋がるのか、期待感が高まる。

賃上げ促進税制は、13年度に所得拡大促進税制として創設。給与総額が増えれば減税する仕組みで、改正が繰り返されて現行の体系に至るが、「大企業の賃上げが税制優遇がある3%のラインに張りついている」との賃上げ効果を疑う声や、「赤字企業が多い中小企業は恩恵が受けにくい」など構造上の問題を指摘する声が上がっていた。

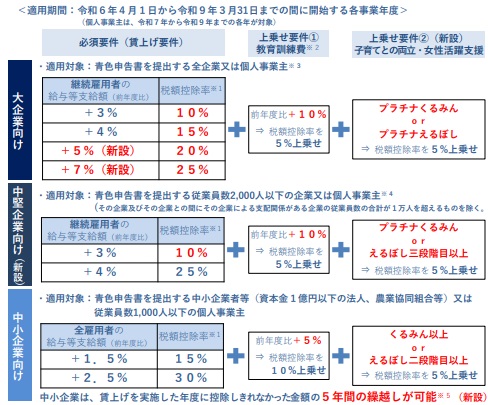

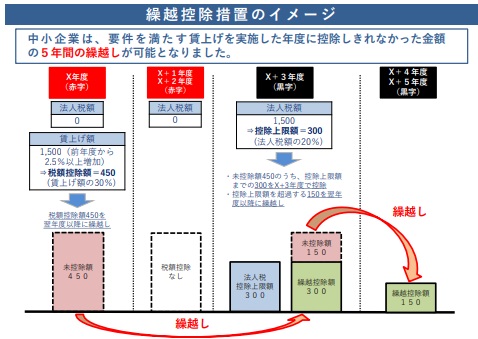

24年度改正では、これらの課題に対応する形で見直しを断行する。まず大企業向けの措置では、原則とする賃上げ3%以上の税額控除率を15%から10%へ引き下げる一方、4%以上を15%、5%以上を20%、7%以上を25%と細分化。教育訓練5%加算については、訓練費が増加率10%以上かつ雇用者給与の0・05%以上と要件を厳格化するが、プラチナくるみん・えるぼし認定5%加算を新設することで、最大税額控除率は30%から35%へと上昇する。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。