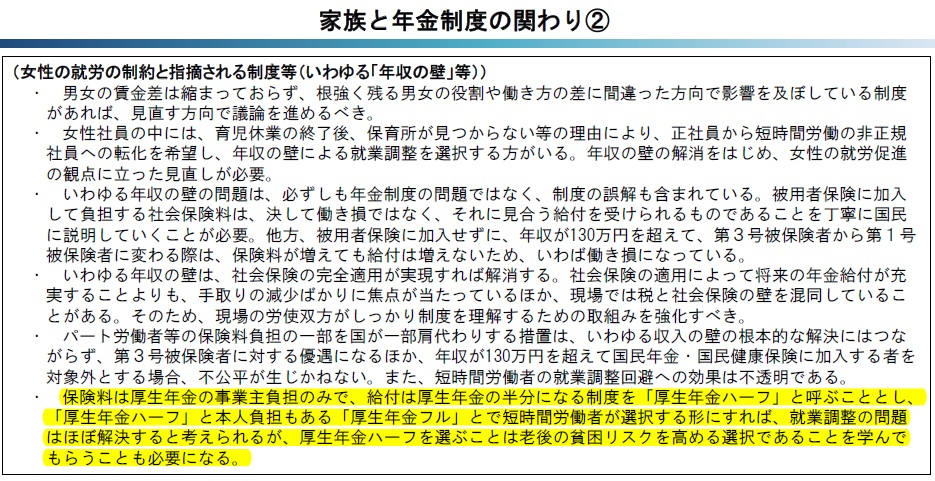

就業調整の要因、いわゆる「年収の壁」解消の議論が注目を集めている。被用者保険の適用拡大や最低賃金の引上げ、保険料負担の一部を肩代わりする措置の創設に加え、新たに「厚生年金ハーフ」という方策が浮上している。

年収の壁、とりわけ保険料の負担が生じ得る106万円と130万円の壁の解消については、岸田文雄首相が再三に渡り意欲を示している。具体策としてまず、被用者保険の適用拡大と最低賃金の引上げを着実に進める方針。被用者保険の適用拡大として、企業規模要件の撤廃や個人事業所の非適用業種を解消する一方、最低賃金に関しては今年度中の全国平均1千円の達成も視野に入れている。

また労働時間の延長や賃上げに取り組む企業に対し、必要な費用を補助する措置の創設が現実味を帯びる。保険料の負担が生じても労働者の手取り収入を減少させないことを要件に、保険料負担の上昇分を肩代わりする案が有力。3年程度の時限的な支援策として措置する予定で、年内に制度の詳細を詰めて速やかに実行に移す考えだ。

これに対し、年収の壁の抜本的な解消に向けた改革案として、短時間労働者の厚生年金に事業主負担だけを課す案が社会保障審議会年金部会でにわかに浮上。労働者負担を行うか否かは本人の選択に任せ、手取りの減少という目先のリスクを敬遠して本人負担を行わなければ給付が半分、つまり「厚生年金ハーフ」となり、老後の貧困リスクを回避するために本人負担を行えば給付が「厚生年金フル」となる仕組みを想定している。

企業から負担増への理解が得られることが前提だが、厚生年金ハーフの導入で就業調整の動機自体が消失するメリットは大きい。また目先と将来のリスクを天秤にかけて選択する、いわば学びの機会を提供する意義も小さくないとみているようだ。

一方、保険料負担の肩代わり案への警戒感は強い。「就業調整回避の効果が不透明」「年収130万円超でも国民年金の自営業者などとの公平性に欠く」「国民年金保険料の免除に加え、補助金で厚生年金フルとなると第3号被保険者の優遇が過ぎる」などとの反発も聞こえてくる。