■現場対応に効く育休実務のツボ 第1回

社会保険労務士法人名南経営所属の社会保険労務士。中小企業から上場企業まで幅広い顧客を担当し、実務に即した人事労務管理の様々なアドバイスを行う。「改訂3版 総務担当者のための産休・育休の実務がわかる本」(日本実業出版社)等、著書多数。

厚生労働省の2024年度「雇用均等基本調査」によると、男性の育児休業取得率は40.5%となり、大幅に引き上げられました。また、度重なる育児・介護休業法の改正により、仕事と育児の両立に係る制度は複雑化しており、制度を利用する従業員も、両立を支援する会社も、戸惑う事案が見受けられます。

今回の連載では、仕事と育児の両立支援制度を運用する上で、見逃しがちな注意点や陥りやすい落とし穴について解説します。第1回は産前産後休業(産休)と育児休業(育休)の取得単位と社会保険料免除の違いに焦点を当てます。

■産休・育休の法的根拠

産休と育休は、女性従業員が出産前後に産休を取り、産休から引き続き育休を取得する事例が多いことから、まとめて解説されることが多くあります。ただし、産休は労働基準法に規定されており、育休は育児・介護休業法に規定されているため、両者には考え方に違いがあります。

■産休の取得単位

労働基準法における産前休業は、女性従業員が請求したときに、事業主がその従業員を就業させることを禁じるものです。出産予定日の6週間(双子以上の場合は14週間)前から1日単位で取得でき、いつ、どの程度の日数を取得するかは従業員に委ねられています。

産後休業は出産日の翌日から原則8週間、就業が禁止されているため、結果的に連続した取得になります。

■育休の取得単位

育休は、従業員が開始予定日と終了予定日を申し出ることにより、一定の期間、休業するものです。「期間」という表現をしていますが、1日(1労働日)のみ育休を取ることも妨げられていません。ただし、期間のすべてが休日の場合には育休として扱われません。

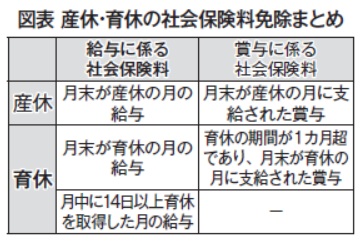

■社会保険料の免除

産休や育休を取得したときには、会社が日本年金機構に申し出ることにより、社会保険料の徴収が免除される制度があります。

給与(標準報酬月額)に係る社会保険料の免除の対象は、1カ月単位であり、原則として月末に産休や育休を取得しているときに、その月の社会保険料が免除になります。これに加え、育休では、育休の開始日と終了日が同月内で、その日数が14日以上あるときにも、その月の社会保険料が免除されます。

月末に産休や育休を取得している月に支給された賞与の社会保険料についても免除になりますが、育休は取得期間が1カ月超であるときに限り、免除されます。産休は取得日数に関わらず免除されることがポイントです。