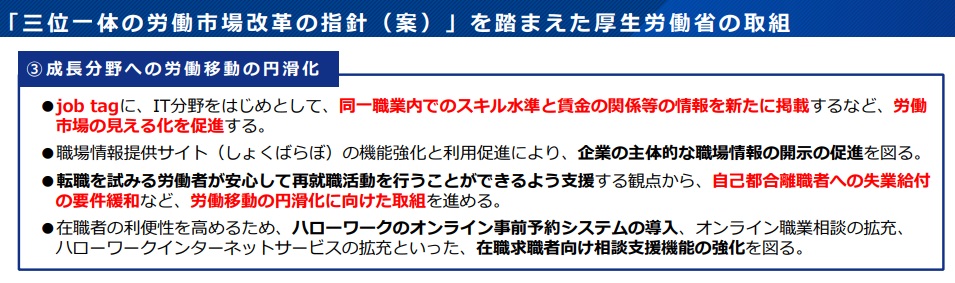

三位一体の労働市場改革の指針の3本目の柱には、「成長分野への労働移動の円滑化」を掲げた。

まず失業給付制度について、自らの選択による労働移動を円滑化するという観点から、自己都合離職者だけに設けている2~3カ月の給付制限期間の見直しを示唆。失業給付の申請時点から遡り、1年以内にリスキリングに取り組んでいた場合などについて、最低でも会社都合離職者と同様に給付制限期間なく給付が受けられるよう要件を緩和する方向性を示した。

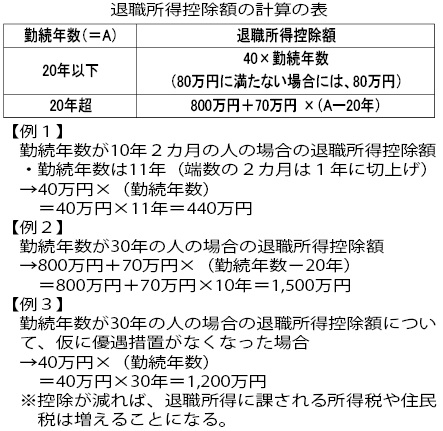

退職所得課税についても、勤続20年を境に勤続1年当たりの控除額が40万円から70万円に増額される現行の税制の見直しを要求。表のように優遇措置を廃止すると、勤務年数による税制上の有利・不利はなくなる。

また一部の民間企業で自己都合退職の場合に退職金を減額し、勤続年数・年齢が一定基準以下の場合に退職金を不支給にするといった労働慣行も見直す。具体的には勤続年数によって退職金の支給に制限をかける、自己都合退職者の退職金と会社都合退職者の退職金の金額を異なるように設定するといった例示を掲載している厚生労働省が定める「モデル就業規則」について、自己都合退職の障壁の一つとなっているとして改正すべきと明記している。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。