■【連載】役員報酬の適正分配率 業績連動式賞与制で年収倍増を⑧ 著者:窪田千貫

1 付加価値基準で業績賞与を決める2社のケース

ここで紹介するS社は、社員数80名ほどで、資本金は1000万円の製造・販売会社であり、さらに社員数は、常勤パートを含めて175名の原動機メーカーであり、いずれも私が関与した中小規模企業である。

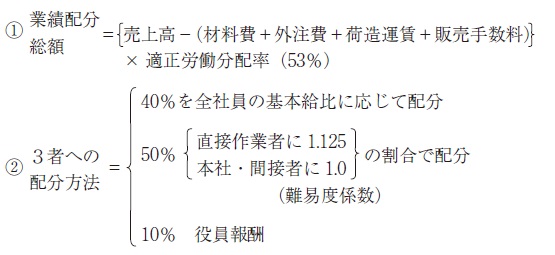

まずS社の業績配分賞与原資の算出方法は、計算式10の①のように、売上高から変動費である材料費と外注費、荷造運賃、販売手数料などを差引いて付加価値を算出し、それに適正労働分配率の53%を掛けて算出している。

そして、この付加価値配分原資を、②式のように、40%を各社員の基本給比で配分し、50%を直接部門と本社および補助間接部門の難易度係数によって配分し、さらに10%を4名の役員報酬分配として配分する仕組みである。

しかし、この難易度係数の設定については、甲乙決め難いということで、必要か不要かの意見がバラバラでもめたが、ひとまずやってみて、矛盾が生じたら廃止しようということで、実施に踏み切り、その後、若干の微調整をしたが、この必要性は確認された。以後、すでに4年経過したが、全社および各部門別の単月と実績損益計算書を社内開示したことが動機づけとなり、この管理システムは完全に定着し、V字型回復とまではいかないが、片仮名文字の「レ字型」のように、業績は年々上昇している。さらに副次的に発生した好ましいことは、役員をはじめ全社員が張り切って活発に行動する、いわば組織の活性化が著しく高まったことは、特筆に値するといえる。

つぎのN原動機メーカーの業績賞与原資は、計算式11のように計算する仕組みである。

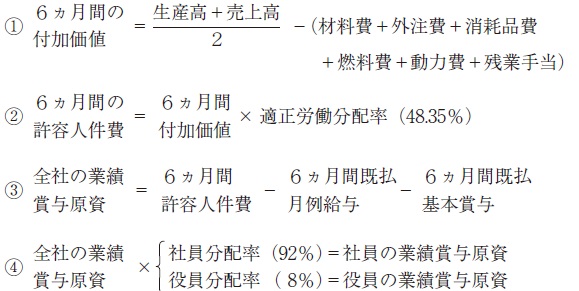

この特徴は、6カ月間の生産高と売上高とを合計して2で割り、その平均値からS社と同様に、材料費などの変動費を差引いて付加価値を求め、それに適正労働分配率の48.35%を掛けて、②のように、6カ月間の許容人件費を算出し、さらに③のように、その許容人件費から6か月間の既払い月例給与と、同じく6カ月間の既払定例賞与額を差引いた金額が、全社のトータル業績費額となる仕組みである。

そして、その全社の業績賞与原資に、事前に算定してある適正な役員報酬分配率の8%と、社員分配率の92%を掛けると、役員および一般社員の業績連動賞与が算出される。

そこで話が①に戻るが、6カ月間の生産高と売上高を合計して2で割るこの狙いは、生産高を増やしても、販売できずに在庫となったら、資金が寝ることになり、また配分原資が減る仕組みになっている。したがって、販売量に応じて販売調整をせよということである。

2 H社の営業利益を基準とした業績賞与総額の決め方

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。