■年金数理人が解説 基礎から読み解く年金制度改革法③

東北大学理学部卒。2016年4月第一生命保険㈱支配人、18年4月㈱第一生命経済研究所研究理事。同年5月~22年6月(公社)日本年金数理人会理事長。25年退職。現在、同会会員として年金数理人の業務に携わる。年金制度の基礎から理解を深める解説に定評がある。

第1、2回で公的年金を確認しました。第3回では「私的年金」を取り上げます。

■私的年金

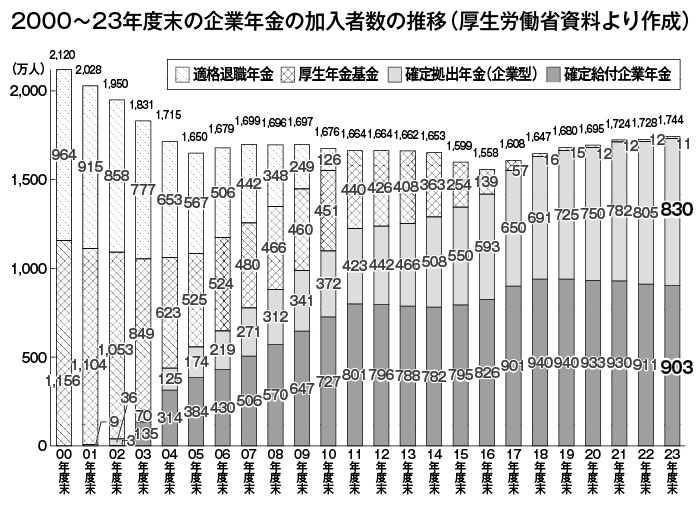

私的年金は大きく「企業年金」「個人年金」に分かれます。企業年金には様々な種類がありますが、全て「企業が従業員のために用意する年金制度」です。対する個人年金は自らで準備する年金制度の総称です。図は企業年金の加入者数の推移で、2023年度末では「確定給付企業年金」が903万人と最多です。今回は830万人と伸びが目覚ましい「確定拠出年金(企業型)」と2つを説明します。

個別に見る前に、第1回で触れた年金制度の切り口のうち「給付建てと掛金建て」を説明します。年金制度で最も重要なのは「給付」です。給付には財源が必要でメインは「掛金」です。また掛金の「運用益」も財源で「給付=掛金+運用益」という関係式が成り立ちます。給付建てでは左辺の給付を先に定めて、その給付を賄うための掛金を計算します。給付(=Benefit)を先に定義(=Defined)するため「DB」と言われます。一方、掛金建てはその逆で、掛金を先に定め運用益を加えたものを給付します。掛金(=Contribution)を先に定義するため「DC」と言われます。

わが国では長らくDBが主流で、公的年金と私的年金の確定給付企業年金がこれに当たります。DCは01年10月に初めて登場し、確定拠出年金(企業型)と後述する個人年金の「iDeCo」があります。

私的年金もその時々で呼び方が変わるため、注意しないと誤解することがあります。DBは給付建ての年金制度の総称で、図の「適格退職年金」「厚生年金基金」もDBですが、現在では単にDBと言うと確定給付企業年金を指すことがほとんどです。DCは前述の両者の名称が異なるので別の制度のように見えますが、同じ確定拠出年金法で規定されており、iDeCoは「確定拠出年金(個人型)」のことです。「DCとiDeCo」という場合のDCは確定拠出年金(企業型)を指しますが、単にDCと言うとiDeCoを含む場合と含まない場合があります。

■見方のポイント

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。