■【連載】役員報酬の適正分配率 業績連動式賞与制で年収倍増を⑩ 著者:窪田千貫

1 自己資本分配率の中の配当金分配率

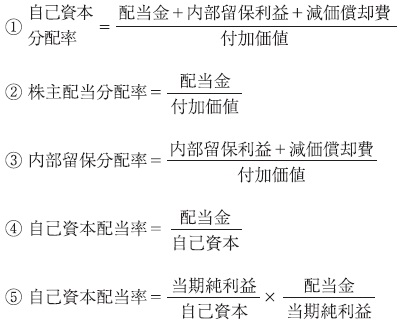

繰り返しになるが、付加価値をベースとした自己資本分配率は、適正資本分配率の中の一部分である。したがって自己資本分配率は、計算式17の①に示すように分母に付加価値をおき、分子に配当金および内部留保利益と、現金支出のない減価償却費をおき、分子値を分母値で割って求めるのである。

つまり、自己資本に対する配分であって、付加価値の労働分配指標と、資本分配指標、さらに納税などの社会分配指標の3分類で構成され、その中で、具体的な必要要因に細分化したものである。

そこで、②式のように、分母の付加価値に対する分子の配当金の割合が、配当金分配率となり、③式は既述したように、内部留保利益率となって、2つに分解される。この両者の分配率目標値を自社流に決めると、論理性があるので、透明性が高まる。

つぎの④式の自己資本配当率は、株主が出資した自己資本をベースとした配当率であり、株主資本に対する配当の割合であるから、高いほど望ましいので、株主が注視する指標の1つである。いずれも、これらを高めるためには、その原資である付加価値総額や純利益のパイを増やさなければ実現しないので、ここに経営陣の経営手腕が問われることになる。

2 小規模・零細企業の配当金は20%以上を目指せ

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。