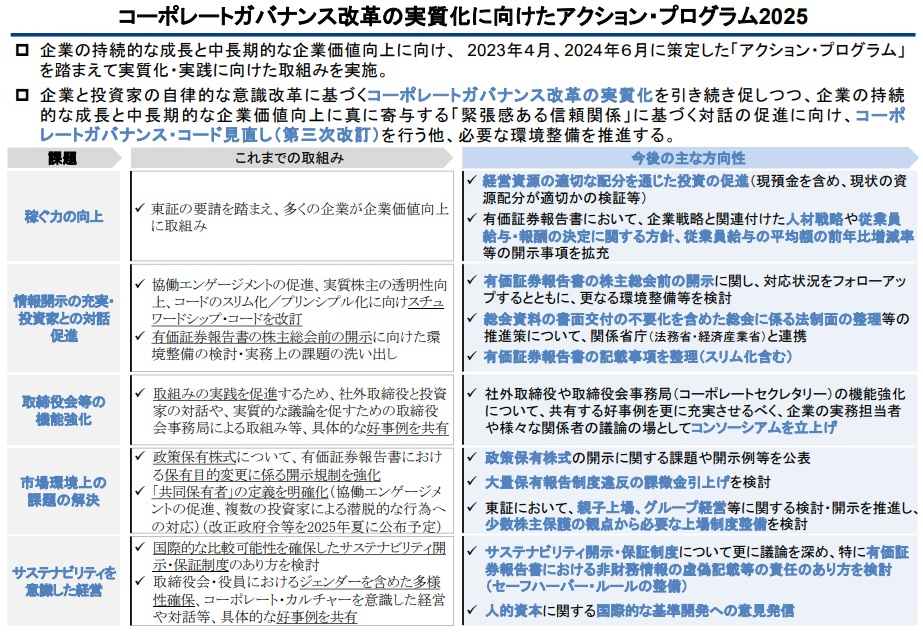

金融庁はこのほど、企業の有価証券報告書のなかで従業員給与平均額の前年比増減率の開示を求める行動計画を公表した。コーポレートガバナンス・コード(企業統治指針)の次期改正に向けた有識者会議の議論を踏まえてまとめた。

コーポレートガバナンス・コードは、顧客や株主、従業員、地域社会などの利害関係者の立場を踏まえ、企業経営を統治する主要な原則を取りまとめた指針。投資家の判断基準に影響を与え、企業の不祥事を未然に防ぐ意味でも重視される。日本では、金融庁と東京証券取引所が2015年にコードを策定。これまでに18年、21年と2回改訂されており、向こう1年で3回目の改訂を検討する方針だ。

今回金融庁が発表した「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」では、上場企業が年度ごとに提出する有報において給与増減率の開示を要請。「人材戦略や従業員給与・報酬の決定に関する方針」の開示もあわせて求めた。

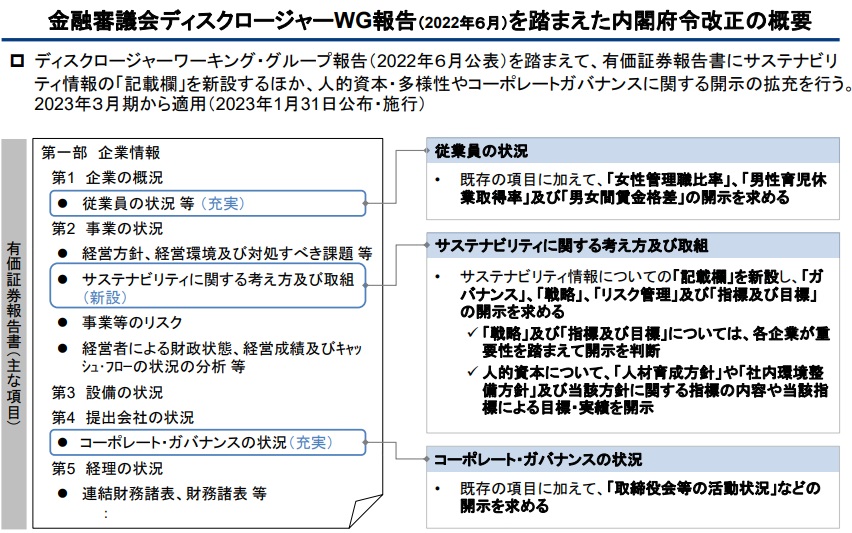

有報ではすでに、女性管理職比率や男性育休取得率、男女間賃金格差および人材育成方針や社内環境整備方針の開示が義務化されている。

約半数の上場企業の有報で開示要件を十分に満たしていないとの調査結果(Unipos調べ)もあるが、今後より実効的な情報開示が加速する可能性が高い。

■GPIF、企業価値に与えるESG指標の効果を検証

投資家側に人的資本の情報開示への関心の高さが窺える動きもある。

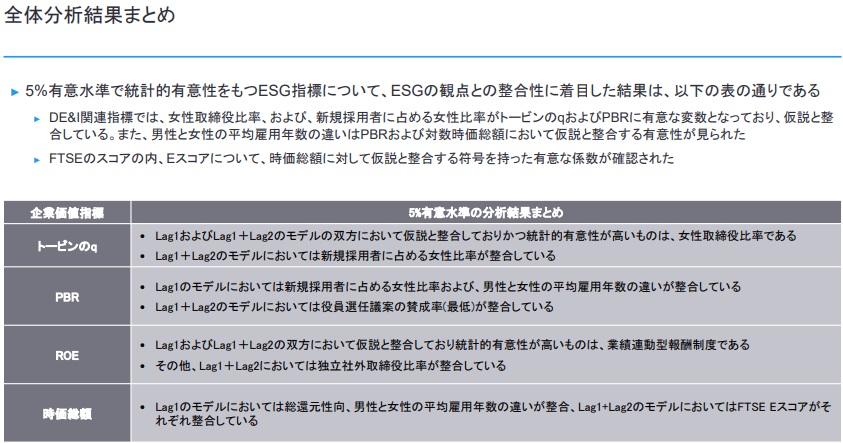

日本の公的年金の積立金を運用する世界最大規模の機関投資家であるGPIF(年金積立金管理運用独立行政法人)は6月、「ESG要素と企業価値に関する効果検証報告書」を発表。環境(E)、社会(S)、ガバナンス(G)に関する諸指標が、実際に収益など財務パフォーマンスなど企業価値に与える影響を測定した。

検証の結果、女性取締役比率や新規採用者に占める女性比率という多様性に関する指標が、企業価値(トービンのq)の数値やPBR(株価純資産倍率)に統計的に有意な正の影響を与えている、などの内容が示されている。