■【連載】役員報酬の適正分配率 業績連動式賞与制で年収倍増を⑦ 著者:窪田千貫

1 業績貢献度に基づく成果配分の基本的な仕組み

経営管理の基本的なステップは、まず最初に計画を立て、これを実行して、その結果を計画対比でチェックし、つぎに改善、実行(pDCA)することであるが、業績貢献度に基づく成果配分制の展開もまったく同様である。

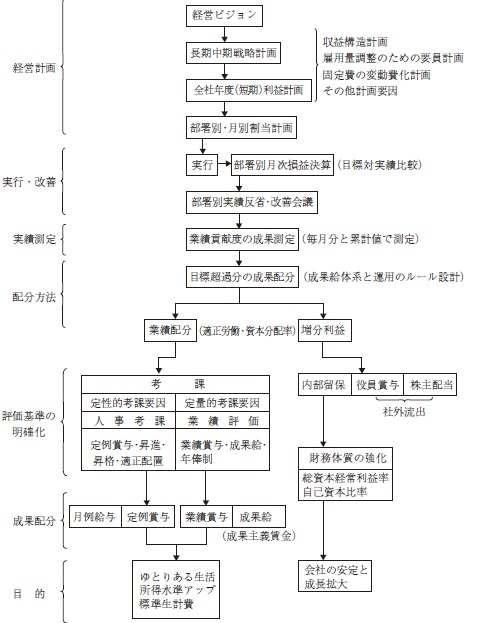

そこで、労使双方への成果配分の基本的仕組みを、図17に示した。

まず経営者が将来展望として描いている経営ビジョンの明示から始まる。基本方針が決まり、それに基づいて長期・中期の計画が策定され、さらに、それを実行するための年度計画を樹立し、それをトップダウンで各部門別からチーム別、個人別に割り当て、各部門長の責任と権限のもとで実行するものである。

その結果の実績は、計画値との対比で、部門別の単月と累計の月次損益決算で集計され、全社の合計値とともに社内開示されて、各部門ごとに反省、改善会議を全員参加で行い、直ちに実行に移すのである。こうして各部門別と全社合計値の成果測定をして、目標達成をしたかどうかが確認されるのである。

そこで、トップ層のリードと、全社員との努力の結果、実績が計画目標を達成し超過すれば、その成果は適正労働・資本分配率に基づき、配分計算ルールに従って、業績連動賞与が貢献者に応じて取締役および社員に配分され、一方の経営側にも、目標利益プラス増分利益として、再配分されるのである。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。