■【連載】役員報酬の適正分配率 業績連動式賞与制で年収倍増を② 著者:窪田千貫

1 役員報酬の増額と給与体系

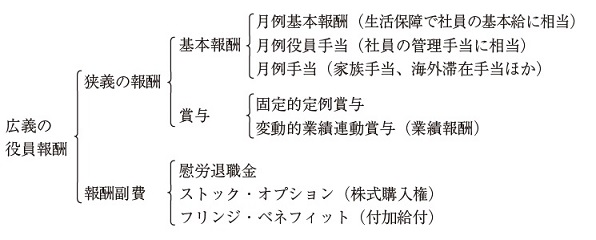

取締役の一般的な体系は、社員の賃金体系と基本的には同様だが、図1に示すように、広義の報酬と狭義の報酬とがある。狭義の報酬とは、定例的な基本報酬および賞与であり、広義の報酬には、慰労退職金と自社株の購入権であるストック・オプションや、付加給付のフリンジ・ベネフィットなどの報酬副費などを含めたものがある。

この役員報酬の種類および体系を、どのように組み合せるかは、特に規定があるわけではなく、全く任意的なものである。したがって、大手の上場会社や非上場の中堅・中小規模会社でも、役 員報酬の決め方が多様化している。ここでは、一般社員と役員報酬込みの総額人件費管理と、役員報酬を含めた人件費の支払能力分析を重視する必要性から、全社トータルの労働・資本分配率の算定と、さらに役員報酬分配率および適切な役員の業績連動分配率などを算定して、実践的に活用するので、主として狭義の報酬体系を用いる。

2 役員の基本報酬と2種類の賞与

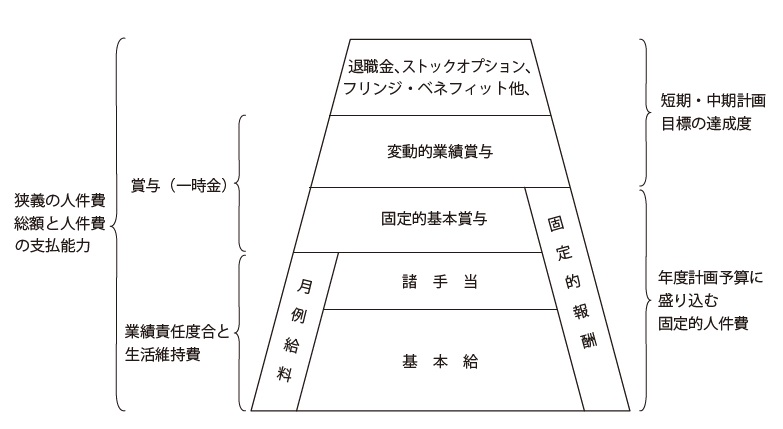

図2に示すように、役員報酬体系の中の柱となる基本給は、利益目標の達成責任度合いと、生活維持費を保障する性質のものであるから、具体的には、一般社会の賃金表の延長線上に、執行役員と取締役、常務、専務の役職位別の報酬額を決めるのが適切であり、また現実的である。

つぎの柱である固定的な基本賞与も、一般社員と同様に、夏期と年末に支払う一時金だが、ここでの賞与は、社会習慣的な性質と位置づけしたい。

なぜならば、生活保障のための報酬水準の下限は、標準生計者であるが、これは「衣食住」と子供たちの義務教育者だけで、高校、大学の進学者用や、住宅購入資金とか、生命保険料などの非消費支出は含まれていないからである。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。