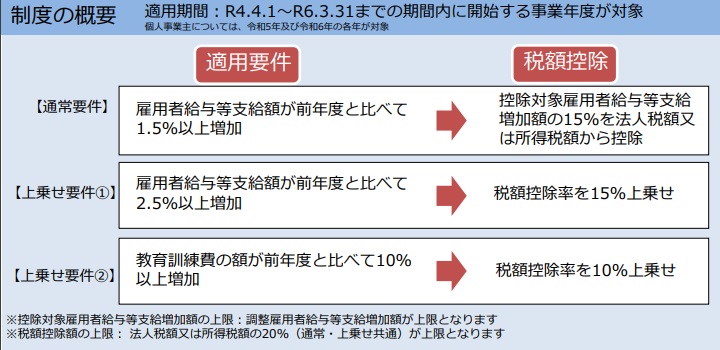

中小企業向け賃上げ促進税制が改正され、今回の改正により最大で給与増加分の4割が税額控除され、税金が安くなる。

前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除でき、雇用者給与等支給額が前年度と比べて1・5%以上増加していると、増加額の15%が税額から控除される。給与等総額が1000万円増加していれば、15%の150万円が控除される。

支給額が5000万円から5200万円になれば、4.0%増加しているので要件を満たす。

雇用者給与等支給額が、前事業年度より2.5%以上増えていると税額控除率を15%上乗せする。教育訓練費の額が、前事業年度より10%以上増えていると税額控除率を10%上乗せする。合計で4割が最大で税額控除される。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。